อัปเดตภาษีที่ดิน 2568 ใครต้องจ่ายบ้าง จ่ายที่ไหน จ่ายเมื่อไหร่ ที่นี่มีคำตอบ!

ขึ้นปีใหม่ 2568 หลายคนอาจจะกำลังคิดเรื่องการเสียภาษีของปีนี้ ซึ่งบางคนนอกจากจะต้องเสียภาษีรายได้บุคคลธรรมดาแล้ว ยังต้องเสียภาษีที่ดินอีกด้วย แล้วภาษีที่ดินคืออะไร ใครต้องจ่ายบ้าง แล้วต้องไปเสียภาษีที่ดินที่ไหน และสำหรับปี 2568 นี้ ต้องเสียภาษีเมื่อไหร่ แรบบิท แคร์ ได้รวบรวมคำตอบมาให้ทุกคนแล้ว

ภาษีที่ดินคืออะไร

ภาษีที่ดินคือภาษีที่ผู้ที่เป็นเจ้าของอสังหาริมทรัพย์ต้องเสียให้กับองค์กรปกครองส่วนท้องถิ่นเพื่อนำเงินไปใช้พัฒนาเขตพื้นที่ดังกล่าว โดยมีชื่อเต็มว่า “ภาษีที่ดินและสิ่งปลูกสร้าง” ตาม พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 ซึ่งมีผลบังคับใช้มาตั้งแต่ปี 2563

นอกจากภาษีที่ดินจะเป็นการสร้างรายได้ให้กับองค์กรปกครองส่วนท้องถิ่นแล้ว ยังช่วยกระตุ้นให้เกิดการใช้ประโยชน์จากที่ดินว่างเปล่า ปรับปรุงการจัดเก็บภาษีให้เป็นระบบมากขึ้น และนำมาใช้แทนที่ภาษีโรงเรือนและสิ่งปลูกสร้างรวมถึงภาษีบำรุงท้องที่ซึ่งมีความซ้ำซ้อนกัน

ใครต้องเสียภาษีที่ดินบ้าง

ผู้ที่ต้องเสียภาษีที่ดินจะต้องเป็นผู้ที่ถือกรรมสิทธิ์ของที่ดินหรือสิ่งปลูกสร้าง หรือก็คือมีชื่ออยู่ที่หลังโฉนดที่ดินดังกล่าว โดยจะเริ่มนับจากวันที่ 1 มกราคม ของปีนั้น ๆ เช่น ถ้าซื้อบ้านและโอนกรรมสิทธิ์ในวันที่ 15 ธันวาคม 2567 ก็จะต้องเสียภาษีที่ดิน 2568 เนื่องจากถือกรรมสิทธิ์บ้านหลังดังกล่าวอยู่ในวันที่ 1 มกราคม 2568 แต่ถ้าซื้อบ้านในวันที่ 10 พฤษภาคม 2568 ไม่ต้องเสียภาษีที่ดินและสิ่งปลูกสร้าง ปี 2568 เนื่องจากยังไม่ได้ครอบครองภายในวันที่ 1 มกราคม 2568 แต่ต้องเสียภาษีที่ดินและสิ่งปลูกสร้าง ปี 2569 ต่อไป

หากที่ดินหรือสิ่งปลูกสร้างดังกล่าวมีผู้ถือกรรมสิทธิ์หลายคน ผู้ถือกรรมสิทธิ์ทุกคนจะเป็นผู้รับผิดชอบการเสียภาษีที่ดินร่วมกัน และหากถ้าเจ้าของที่ดินและเจ้าของสิ่งปลูกสร้างเป็นคนละคนกัน ก็จะแยกกันเสียภาษีในส่วนที่ตนเองเป็นเจ้าของ เช่น เราปลูกบ้านอยู่บนที่ดินของพ่อ พ่อก็จะเป็นคนจะเสียภาษีในส่วนของมูลค่าที่ดิน และเราก็จะเสียภาษีในส่วนของมูลค่าสิ่งปลูกสร้าง

ภาษีที่ดินมีกี่ประเภท

ภาษีที่ดินและสิ่งปลูกสร้างจะแบ่งออกเป็น 4 ประเภทตามการใช้ประโยชน์ ได้แก่ ที่อยู่อาศัย พาณิชยกรรม เกษตรกรรม และที่ดินว่างเปล่า ซึ่งแต่ละประเภทก็จะมีอัตราภาษีที่ไม่เท่ากัน โดยการใช้งานเป็นที่อยู่อาศัยและเกษตรกรรมจะเรียกเก็บภาษีในอัตราที่ต่ำกว่าการใช้งานในเชิงพาณิชย์และกรณีไม่มีการใช้งาน มาดูกันว่าภาษีแต่ละประเภทเรียกเก็บในอัตราเท่าไหร่

ภาษีที่ดินที่อยู่อาศัย

การเก็บภาษีที่ดินที่อยู่อาศัยจะพิจารณาจากการใช้งานด้วยว่าใช้อยู่อาศัยเป็นบ้านหลักหรือไม่ โดยดูจากชื่อในทะเบียนบ้านหลังดังกล่าว หากมีชื่ออยู่ในทะเบียนบ้านหลังใดก็จะนับบ้านหลังนั้นเป็นบ้านหลัก ส่วนบ้านหลังอื่น ๆ ที่เป็นเจ้าของก็จะบ้านหลังรอง โดยการเก็บภาษีทั้งบ้านหลักและบ้านรองมีรายละเอียดดังนี้

กรณีเป็นเจ้าของที่ดินและสิ่งปลูกสร้าง (บ้านหลัก)

ผู้ที่มีกรรมสิทธิ์เป็นเจ้าของที่ดินและสิ่งปลูกสร้างหลังเดียวและมีชื่ออยู่ในทะเบียนบ้านในวันที่ 1 มกราคม ของปีภาษีนั้น ๆ จะต้องเสียภาษีที่ดินในอัตราตามตารางด้านล่าง

มูลค่าที่ดินและสิ่งปลูกสร้าง | อัตราภาษีต่อปี | ภาษีที่ต้องจ่ายต่อ 1 ล้าน |

0-50 ล้านบาท | ได้รับการยกเว้นภาษี | 0 บาท |

50-75 ล้านบาท | 0.03% | 300 บาท |

75-100 ล้านบาท | 0.05% | 500 บาท |

100 ล้านบาทขึ้นไป | 0.1% | 1,000 บาท |

ตัวอย่างเช่น A เป็นเจ้าของบ้านมูลค่า 10 ล้านเพื่ออยู่อาศัยเป็นบ้านหลักโดยมีชื่ออยู่ในทะเบียนบ้าน ก็จะได้รับการยกเว้นภาษี

กรณีเป็นเจ้าของเฉพาะสิ่งปลูกสร้าง (บ้านหลัก)

ผู้ที่มีกรรมสิทธิ์เป็นเจ้าของสิ่งปลูกสร้างหลังเดียว (ไม่ได้เป็นเจ้าของที่ดิน) และมีชื่ออยู่ในทะเบียนบ้านในวันที่ 1 มกราคม ของปีภาษีนั้น ๆ จะต้องเสียภาษีที่ดินในอัตราตามตารางด้านล่าง

มูลค่าที่ดินและสิ่งปลูกสร้าง | อัตราภาษีต่อปี | ภาษีที่ต้องจ่ายต่อ 1 ล้าน |

0-10 ล้านบาท | ได้รับการยกเว้นภาษี | 0 บาท |

10-50 ล้านบาท | 0.02% | 200 บาท |

50-75 ล้านบาท | 0.03% | 300 บาท |

75-100 ล้านบาท | 0.05% | 500 บาท |

100 ล้านบาทขึ้นไป | 0.1% | 1,000 บาท |

ตัวอย่างเช่น B เป็นเจ้าของบ้านมูลค่า 11 ล้านเพื่ออยู่อาศัยเป็นบ้านหลักโดยมีชื่ออยู่ในทะเบียนบ้าน แต่ B สร้างบ้านหลังดังกล่าวบนที่ดินที่พ่อของ B เป็นเจ้าของ ก็หมายความว่า B จะต้องเสียภาษีที่ดินในอัตรา 0.02%

กรณีเป็นเจ้าของสิ่งปลูกสร้างหรือที่ดินตั้งแต่ 2 หลังขึ้นไป

ผู้ที่มีกรรมสิทธิ์เป็นเจ้าของสิ่งปลูกสร้างหรือที่ดินตั้งแต่ 2 หลังขึ้นไปจะต้องเสียภาษีที่ดินในอัตราตามตารางด้านล่าง

มูลค่าที่ดินและสิ่งปลูกสร้าง | อัตราภาษีต่อปี | ภาษีที่ต้องจ่ายต่อ 1 ล้าน |

0-50 ล้านบาท | 0.02% | 200 บาท |

50-75 ล้านบาท | 0.03% | 300 บาท |

75-100 ล้านบาท | 0.05% | 500 บาท |

100 ล้านบาทขึ้นไป | 0.1% | 1,000 บาท |

ตัวอย่างเช่น C เป็นเจ้าของบ้านหลังหนึ่งและคอนโดอีกหลังหนึ่ง ซึ่ง C ไม่มีชื่ออยู่ในทะเบียนบ้านของคอนโด C ก็จะต้องเสียภาษีที่ดินสำหรับคอนโดเริ่มต้นที่อัตรา 0.02%

ภาษีที่ดินเกษตรกรรม

ปัจจุบันได้มีการยกเลิกการยกเว้นภาษีที่ดินเกษตรกรรม โดยทั้งบุคคลธรรมดาและนิติบุคคลที่ขึ้นทะเบียนเป็นบริษัทที่ทำเกษตรกรรมจะต้องเสียภาษีในปีนี้ แต่บุคคลธรรมดาจะยังได้รับการยกเว้นภาษีสำหรับมูลค่าที่ดิน 50 ล้านบาทแรกอยู่

กรณีเป็นบุคคลธรรมดาที่เป็นเจ้าของที่ดินเกษตรกรรม

ผู้ที่มีกรรมสิทธิ์เป็นเจ้าของที่ดินเกษตรกรรมและเป็นบุคคลธรรมดาจะต้องเสียภาษีที่ดินในอัตราตามตารางด้านล่าง

มูลค่าที่ดินและสิ่งปลูกสร้าง | อัตราภาษีต่อปี | ภาษีที่ต้องจ่ายต่อ 1 ล้าน |

0-50 ล้านบาท | ได้รับการยกเว้นภาษี | 0 บาท |

50-125 ล้านบาท | 0.01% | 100 บาท |

125-150 ล้านบาท | 0.03% | 300 บาท |

150-550 ล้านบาท | 0.05% | 500 บาท |

550-1,050 ล้านบาท | 0.07% | 700 บาท |

1,050 ล้านบาทขึ้นไป | 0.1% | 1,000 บาท |

กรณีเป็นนิติบุคคลที่เป็นเจ้าของที่ดินเกษตรกรรม

ผู้ที่มีกรรมสิทธิ์เป็นเจ้าของที่ดินเกษตรกรรมและเป็นนิติบุคคลที่ขึ้นทะเบียนเป็นบริษัทที่ทำเกษตรกรรมจะต้องเสียภาษีที่ดินในอัตราตามตารางด้านล่าง

มูลค่าที่ดินและสิ่งปลูกสร้าง | อัตราภาษีต่อปี | ภาษีที่ต้องจ่ายต่อ 1 ล้าน |

0-75 ล้านบาท | 0.01% | 100 บาท |

75-100 ล้านบาท | 0.03% | 300 บาท |

100-500 ล้านบาท | 0.05% | 500 บาท |

550-1,000 ล้านบาท | 0.07% | 700 บาท |

1,000 ล้านบาทขึ้นไป | 0.1% | 1,000 บาท |

ภาษีที่ดินเชิงพาณิชย์

ภาษีที่ดินเชิงพาณิชย์คือภาษีที่เรียกเก็บจากที่ดินที่ไม่ได้ใช้อยู่อาศัย เช่น การทำการค้าในรูปแบบของร้านค้า ร้านอาหาร ออฟฟิศ โรงแรม โดยจะอัตราภาษีจะสูงกว่าภาษีที่อยู่อาศัยถึง 10 เท่า

กรณีเป็นเจ้าของที่ดินและสิ่งปลูกสร้างเชิงพาณิชย์

ผู้ที่มีกรรมสิทธิ์เป็นเจ้าของที่ดินและสิ่งปลูกสร้างที่ใช้ประโยชน์อื่นนอกเหนือจากการเป็นที่อยู่อาศัยจะต้องเสียภาษีที่ดินในอัตราตามตารางด้านล่าง

มูลค่าที่ดินและสิ่งปลูกสร้าง | อัตราภาษีต่อปี | ภาษีที่ต้องจ่ายต่อ 1 ล้าน |

0-50 ล้านบาท | 0.3% | 3,000 บาท |

50-200 ล้านบาท | 0.4% | 4,000 บาท |

200-1,000 ล้านบาท | 0.5% | 5,000 บาท |

1,000-5,000 ล้านบาท | 0.6% | 6,000 บาท |

5,000 ล้านบาทขึ้นไป | 0.7% | 7,000 บาท |

ภาษีที่ดินรกร้างว่างเปล่าไม่ได้ใช้ประโยชน์

ภาษีที่ดินรกร้างว่างเปล่าไม่ได้ใช้ประโยชน์คือภาษีที่เรียกเก็บจากที่ดินหรือสิ่งปลูกสร้างที่ทิ้งไว้ว่างเปล่าหรือไม่ได้ใช้ประโยชน์ตามสมควร ซึ่งจะเจ้าของที่ดินประเภทนี้จะต้องเสียภาษีในอัตราที่สูงพอ ๆ กับที่ดินเชิงพาณิชย์

กรณีเป็นเจ้าของที่ดินรกร้างว่างเปล่าไม่ได้ใช้ประโยชน์

ผู้ที่มีกรรมสิทธิ์เป็นเจ้าของที่ดินและสิ่งปลูกสร้างที่ไม่ได้ใช้ประโยชน์จะต้องเสียภาษีที่ดินในอัตราตามตารางด้านล่าง

มูลค่าที่ดินและสิ่งปลูกสร้าง | อัตราภาษีต่อปี | ภาษีที่ต้องจ่ายต่อ 1 ล้าน |

0-50 ล้านบาท | 0.3% | 3,000 บาท |

50-200 ล้านบาท | 0.4% | 4,000 บาท |

200-1,000 ล้านบาท | 0.5% | 5,000 บาท |

1,000-5,000 ล้านบาท | 0.6% | 6,000 บาท |

5,000 ล้านบาทขึ้นไป | 0.7% | 7,000 บาท |

หากปล่อยที่ดินและสิ่งปลูกสร้างให้รกร้างว่างเปล่าติดต่อกัน 3 ปี จะมีการเรียกเก็บภาษีเพิ่มอีก 0.3% และเพิ่มขึ้นอีก 0.3% ในทุก ๆ 3 ปีหากยังไม่ได้นำมาทำประโยชน์ แต่สูงสุดไม่เกิน 3%

คำนวณภาษีที่ดินอย่างไร

การคำนวณภาษีที่ดินจะคำนวณแบบขั้นบันไดตามมูลค่าของฐานภาษีแต่ละขั้นตามสูตรดังนี้

“มูลค่าที่ดินตามฐานภาษี x อัตราภาษี = ค่าภาษีที่ดิน”

ยกตัวอย่าง นาย ก. ครอบครองที่ดินมูลค่า 60 ล้านบาท โดยตามอัตราภาษีที่กฎหมายที่ดินมูลค่า 50-75 ล้านบาท จะมีอัตราภาษี 0.03% สามารถคำนวณได้ ดังนี้

60 ล้านบาท x 0.03% = 18,000 บาท

ดังนั้น นาย ก. ต้องเสียภาษีภาษีที่ดินที่ไม่มีสิ่งปลูกสร้าง 18,000 บาท แต่ถ้ามีสิ่งปลูกสร้าง จะต้องนำมูลค่าที่ดินและมูลค่าสิ่งปลูกสร้างมาคำนวณรวมกันด้วย ดังนี้

“(มูลค่าที่ดินตามฐานภาษี + มูลค่าสิ่งปลูกสร้างตามฐานภาษี) x อัตราภาษี = ค่าภาษีที่ดินและสิ่งปลูกสร้าง”

ส่วนในกรณีห้องชุด มูลค่าห้องชุดจะคำนวณจากราคาประเมินทุนทรัพย์ห้องชุดต่อตารางเมตรคูณกับขนาดพื้นที่ห้องชุดต่อตารางเมตร ตามสูตรดังนี้

“(ราคาประเมินทุนทรัพย์ห้องชุดต่อตารางเมตร x ขนาดพื้นที่ห้องชุดต่อตารางเมตร) x อัตราภาษี = ค่าภาษีห้องชุด”

อย่างไรก็ตาม ราคาประเมินที่ดินใหม่ของประเทศรอบปี 2566-2569 เพิ่มขึ้น เฉลี่ย 8% จึงได้มีมาตราการปรับลดภาษีที่ดินแและสิ่งปลูกสร้างลง 15% ของจำนวนภาษีที่คำนวณได้มาตั้งแต่ พ.ศ. 2566 ดังนั้น หลังจากคำนวณภาษีที่ดินเรียบร้อยแล้ว ให้หักภาษีที่ต้องจ่ายจริงได้อีก 15%

เสียภาษีที่ดินที่ไหน

เจ้าของที่ดินและสิ่งปลูกสร้างจะต้องชำระภาษีที่ดินและสิ่งปลูกสร้างประจำปีกับองค์กรปกครองส่วนท้องถิ่นที่ที่ดินดังกล่าวตั้งอยู่ ซึ่งสถานที่ชำระก็จะจะแตกต่างกันไปตามประเภทขององค์กรปกครองส่วนท้องถิ่น ดังนี้

- เทศบาล ให้เสียภาษีที่ สำนักงานเทศบาล

- อบต.ให้เสียภาษีที่ องค์กรบริหารส่วนตำบล

- กรุงเทพ ให้เสียภาษีที่ สำนักงานเขตกรุงเทพ

- พัทยา ให้เสียภาษีที่ สำนักงานเมืองพัทยา

เสียภาษีที่ดินเมื่อไหร่

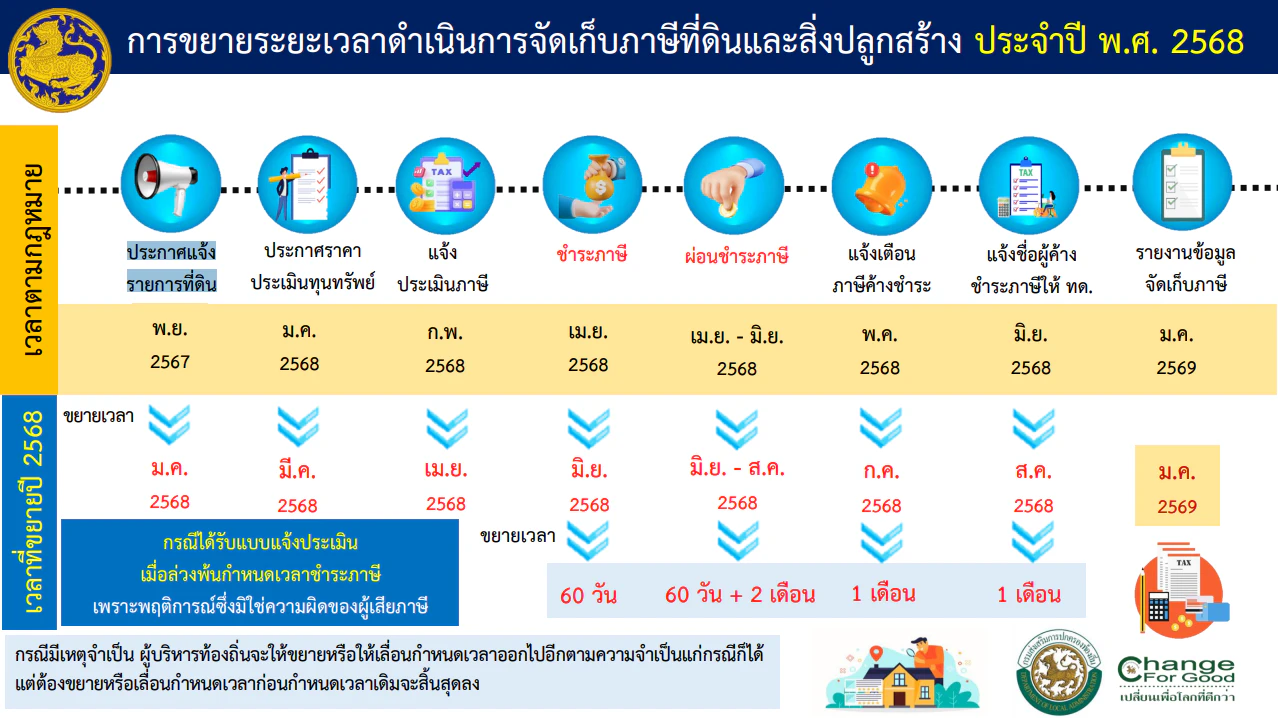

เนื่องจากในปี 2568 มีประกาศจากกระทรวงมหาดไทยให้ขยายกำหนดเวลาการเสียภาษีออกไป 2 เดือน จึงทำให้ลำดับเวลาในการเสียภาษีที่ดิน 2568 มีการเปลี่ยนแปลงดังนี้

- องค์กรปกครองส่วนท้องถิ่นส่งแบบประเมินภาษีให้แก่ผู้เสียภาษี

- เลื่อนจากภายในเดือนกุมภาพันธ์ 2568 เป็นภายในเดือนเมษายน 2568

- ผู้เสียภาษีจ่ายภาษีตามแบบแจ้งการประเมินภาษี

- เลื่อนจากภายในเดือนเมษายน 2568 เป็นภายในเดือนมิถุนายน 2568

- ผู้เสียภาษีผ่อนชำระภาษี 3 งวด (ในกรณีค่าภาษีเกิน 3,000 บาท)

- ชำระงวดที่หนึ่ง เลื่อนจากภายในเดือนเมษายน 2568 เป็นภายในเดือนมิถุนายน 2568

- ชำระงวดที่สอง เลื่อนจากภายในเดือนพฤษภาคม 2568 เป็นภายในเดือนกรกฎาคม 2568

- ชำระงวดที่สาม เลื่อนจากภายในเดือนมิถุนายน 2568 เป็นภายในเดือนสิงหาคม 2568

อัปเดตภาษีที่ดิน 2568 มีอะไรบ้าง?

ล่าสุด กระทรวงมหาดไทย ขยายกำหนดเวลาดำเนินการตามพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 ประจำปี 2568 ซึ่งมีสาระสำคัญเป็นการขยายกำหนดการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างประจำปี 2568 เป็นการทั่วไป ออกไป 2 เดือน โดยมีรายละเอียด ดังนี้

- ขยายกำหนดเวลาขององค์กรปกครองส่วนท้องถิ่น (อปท.) ในการจัดทำบัญชีรายการที่ดินและสิ่งปลูกสร้างเพื่อประกาศ พร้อมจัดทำข้อมูลเกี่ยวข้องกับผู้เสียภาษีแต่ละรายทราบ จากเดิมภายในเดือนพฤศจิกายน 2567 เป็นภายในเดือนมกราคม 2568

- ขยายกำหนดเวลาของ อปท. ในการประกาศประเมินราคาที่ดินและสิ่งปลูกสร้าง อัตราภาษีที่จัดเก็บ และรายละเอียดอื่นที่จำเป็นในการจัดเก็บภาษี จากเดิมก่อนวันที่ 1 กุมภาพันธ์ 2568 เป็นก่อนวันที่ 1 เมษายน 2568

- ขยายกำหนดเวลาของ อปท. ในการแจ้งการประเมินภาษี โดยส่งแบบประเมินภาษีให้ประชาชนผู้เสียภาษี จากเดิมภายในเดือนกุมภาพันธ์ 2568 เป็นภายในเมษายน 2568

- ขยายกำหนดเวลาของผู้เสียภาษีในการชำระภาษีตามแบบแจ้งการประเมินภาษี จากเดิมภายในเดือนเมษายน 2568 เป็นภายในเดือนมิถุนายน 2568

- ขยายกำหนดเวลาของผู้เสียภาษีในการผ่อนชำระภาษี ดังนี้

- งวดที่ 1 จากเดิมชำระภายในเดือนเมษายน 2568 เป็นภายในเดือนมิถุนายน 2568

- งวดที่ 2 จากเดิมภายในเดือนพฤษภาคม 2568 เป็นภายในเดือนกรกฎาคม 2568

- งวดที่ 3 จากเดิมภายในเดือนมิถุนายน 2568 เป็นภายในเดือนสิงหาคม 2568

- ขยายกำหนดเวลาของ อปท. ในการมีหนังสือแจ้งเตือนผู้เสียภาษีที่มีภาษีค้าง จากเดิมภายในเดือนพฤษภาคม 2568 เป็น ภายในเดือนกรกฎาคม 2568

- ขยายกำหนดเวลาของ อปท. ในการแจ้งรายการภาษีค้างชำระให้สำนักงานที่ดินหรือสำนักงานที่ดินสาขา จากเดิมภายในเดือนมิถุนายน 2568 เป็นภายในเดือนสิงหาคม 2568

น้องแคร์หวังว่าบทความนี้จะช่วยให้ทุกคนเข้าใจเรื่องภาษีที่ดิน 2568 กันมากขึ้น และตอบข้อสงสัยต่าง ๆ ที่ทุกคนอาจมีเกี่ยวกับเรื่องนี้ เช่น ภาษีที่ดินคืออะไร ใครต้องเสียภาษีที่ดินบ้าง คำนวณภาษีที่ดินอย่างไร ต้องไปเสียภาษีที่ดินที่ไหน และอย่าลืมนึกถึงแรบบิท แคร์ เมื่อต้องการรีไฟแนนซ์, ขอสินเชื่อบ้านหรือ กู้เงินสร้างบ้าน เพิ่มด้วยนะ

v

ทีมกองบรรณาธิการ กลุ่มนักเขียนผู้มีประสบการณ์ด้านรถยนต์ การเงิน และประกันภัย เนื้อหาผ่านการตรวจสอบโดยผู้เชี่ยวชาญด้านผลิตภัณฑ์ประกันวินาศภัย เพื่อให้ข้อมูลถูกต้อง อัปเดตสม่ำเสมอ และมีความน่าเชื่อถือ โดย แรบบิท แคร์ ที่เปิดดำเนินการมาแล้วมากกว่า 10 ปี เป็นนายหน้าประกันภัยที่ได้รับใบอนุญาตจากสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) มีที่ตั้งสำนักงานชัดเจนและช่องทางติดต่อที่ตรวจสอบได้ (ใบอนุญาตนายหน้าประกันวินาศภัย เลขที่ ว00021/2557)