ตรวจสุขภาพกระเป๋าตังค์ให้ฟิต! วางแผนการเงินพิชิตวัยเกษียณสำราญ

นอกจากสุขภาพร่างกายที่ต้องหมั่นตรวจเช็คเป็นประจำ ให้แข็งแรงอยู่เสมอแล้ว สุขภาพทางการเงินของเราก็ต้องหมั่นตรวจเช็คให้แข็งแรงด้วยเช่นกัน การตรวจสุขภาพการเงิน หรือ Financial Health Check นั้น ถือเป็นอีกหนึ่งเครื่องมือในการวางแผนการเงิน ที่ช่วยทำให้สถานะการเงินของเราเป็นไปตามแผนที่วางไว้ หรือบรรลุถึงเป้าหมายทางการเงินที่ต้องการได้ ถ้าไม่อยากให้สุขภาพการเงินป่วยเป็นโรคช็อตเงินเรื้อรัง น้องแคร์มีวิธีช่วย

การตรวจสุขภาพการเงิน หรือ Financial Health Check คืออะไร ? ทำแบบไหน?

การตรวจสุขภาพการเงิน ก็คือ เครื่องมือทางการเงินรูปแบบหนึ่ง ที่ใช้ในการสำรวจพฤติกรรมในการใช้เงินทำให้ทราบถึงสถานะการเงินในปัจจุบันของคุณ ว่ามีสุขภาพทางการเงินในระดับที่ยังแข็งแรงดี หรือกำลังป่วยเป็นโรคช็อตเงิน เพื่อให้เราสามารถวางแผนปรับพฤติกรรมการใช้เงินให้ดียิ่งขึ้น การตรวจสุขภาพการเงินโดยพื้นฐานทั่วไป ก็จะสำรวจใน 4 ด้านด้วยกัน ได้แก่

- สถานะการเงิน

เป็นการสำรวจเพื่อให้ทราบว่ารายรับที่มี เพียงพอต่อค่าใช้จ่ายหรือไม่ โดยการนำจำนวนรายได้รวมต่อปี มาหารกับจำนวนค่าใช้จ่ายรวมต่อปี หากผลลัพธ์ออกมามีค่ามากกว่า 1 เท่า นั่นหมายความว่าสถานะการเงินของคุณอยู่ในระดับแข็งแรงดี มีรายรับที่เพียงพอต่อค่าใช้จ่าย

- สภาพคล่อง

เป็นการสำรวจเพื่อให้ทราบว่า เรามีเงินเพียงพอสำหรับการชำระหนี้ระยะสั้นหรือไม่ โดยการนำจำนวนสินทรัพย์ที่มีความเสี่ยงต่ำ และเปลี่ยนเป็นเงินสดได้ทันที เช่น เงินสด บัญชีเงินฝาก เป็นต้น มาหารกับจำนวนหนี้สินอายุน้อยกว่า 1 ปี เช่น หนี้บัตรเครดิต หากผลลัพธ์ที่ได้มีค่ามากกว่า 1 เท่า แสดงว่าสภาพคล่องเรายังดี มีเงินพอจ่ายหนี้อยู่

- หนี้สิ้น

เป็นการสำรวจเพื่อให้ทราบว่า ความสามารถในการชำระหนี้ของเรายังดีอยู่หรือไม่ ทำได้โดยนำจำนวนการผ่อนชำระหนี้รวมต่อเดือน หารด้วยรายได้รวมต่อเดือน หากผลลัพธ์ที่ได้มีค่าน้อยกว่า 45% แสดงว่ามีสัดส่วนการผ่อนชำระหนี้ที่เหมาะสม เรายังสามารถจัดการกับหนี้ได้เป็นอย่างดี แต่หากมากกว่า 45% ก็เป็นสัญญาเตือนของโรคช็อตเงิน ว่าเรายังมีการผ่อนชำระหนี้ที่เกินตัวอยู่ จึงไม่ควรก่อหนี้เพิ่ม เพื่อไม่ให้เป็นโรคช็อตเงินเรื้อรัง

- ความมั่งคั่ง

เป็นการสำรวจเพื่อให้ทราบถึงโอกาสในการมั่งคั่งทางการเงิน เราสามารถหาเงินและเก็บออมเก่งแค่ไหน โดยการนำจำนวนค่าใช้จ่ายในการออมรวมต่อปี+เงินคงเหลือต่อปี หารด้วยรายได้รวมต่อปี หากผลลัพธ์ออกมามีค่ามากกว่า 10% แสดงว่าเราบริหารจัดการเงินดีมีเงินเก็บออม มีโอกาสมั่งคั่งทางการเงินในอนาคต

วางแผนการเงินคืออะไร ?

การวางแผนการเงิน ก็คือ วิธีการในการเตรียมความพร้อมด้านการเงินของเรา เพื่อนำไปสู่ความมั่นคง มั่งคั่งทางการเงิน เป็นส่วนที่ควรดำเนินการควบคู่หรือต่อเนื่องจากกระบวนการตรวจสุขภาพการเงิน เป็นการบริหารจัดการรายรับและรายจ่ายทั้งหมดของเรา ไปพร้อมๆกับการบริหารการเก็บออมเงิน เพื่อนำไปสู่ความมั่นคงและความมั่งคั่งทางการเงินในอนาคต ทั้งนี้เราสามารถวางแผนการเงินให้มีประสิทธิภาพและได้ผลจริงๆ โดยยึดจากทฤษฎีพีระมิดสามเหลี่ยมการเงิน ที่จะช่วยให้เราเรียงลำดับความสำคัญในการใช้เงินและวางแผนการใช้เงินก่อนหลังได้อย่างถูกต้อง จะเป็นตัวช่วยในการอุดทุกรอยรั่วทางการเงินต่างๆ ที่จะทำให้เราไม่สามารถเก็บออมเงิน เพื่อเป้าหมายการมีเงินที่มากเพียงพอ ใช้ในวัยเกษียณได้

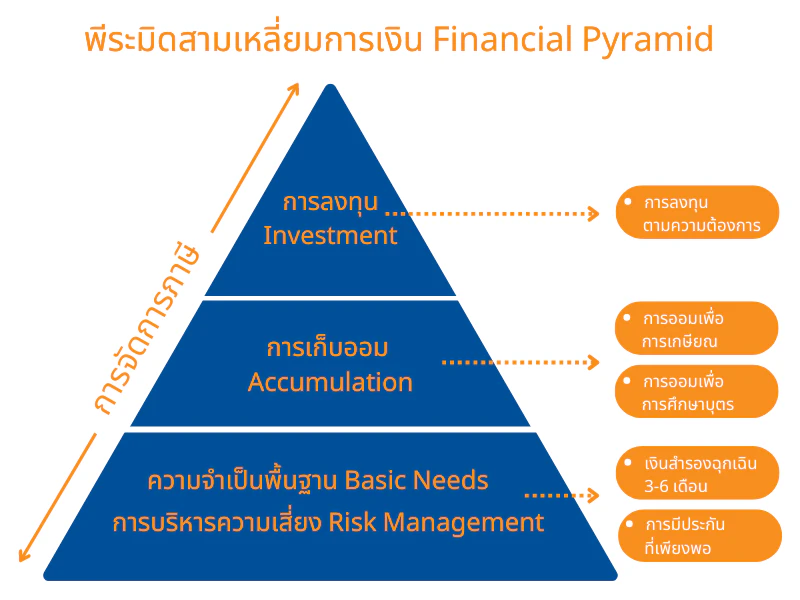

การวางแผนการเงินตามทฤษฎีพีระมิดสามเหลี่ยมการเงิน ที่ถูกต้องนั้นจะต้องเริ่มต้นการวางแผนจากส่วนล่างสุดหรือส่วนฐานของสามเหลี่ยม แล้วจึงวางแผนส่วนบนขึ้นไปจนถึงยอด เพราะส่วนฐานถือเป็นส่วนที่สำคัญที่สุดในการวางแผนการเงิน เปรียบเสมือนการลงเสาเข็มในการสร้างบ้านให้บ้านแข็งแรง โดยสามเหลี่ยมการเงินนี้ในแต่ละส่วน จะประกอบไปด้วย

- สามเหลี่ยมส่วนฐาน : ความจำเป็นพื้นฐานและการบริหารความเสี่ยง (Basic Needs & Risk Management)

ความหมายของความจำเป็นพื้นฐาน ก็คือ เงินก้อนที่ควรมีเก็บไว้เสมอ เผื่อสำรองใช้ในกรณีฉุกเฉิน อย่างน้อยที่สุด เป็นจำนวน 3-6 เดือนเงินของรายจ่ายในแต่ละเดือน เป็นส่วนที่จำเป็นต้องมีเป็นอย่างมาก เนื่องจากหากมีเหตุการณ์ฉุกเฉินอะไรก็ตามเกิดขึ้นจนทำให้ขาดรายได้ เราจะได้สามารถใช้ชีวิตต่อไปได้ในระหว่างนี้ได้โดยไม่ขาดสภาพคล่อง ในส่วนของการบริหารความเสี่ยง ก็หมายถึง การจัดการโอนย้ายความเสี่ยงต่างๆที่อาจเกิดขึ้นในชีวิต เช่น การเจ็บป่วยหรืออุบัติเหตุต่างๆ ไปยังบริษัทประกัน โดยการซื้อประกันสุขภาพ ประกันโรคร้ายแรง หรือประกันอุบัติเหตุ ที่ให้ความคุ้มครองมากเพียงพอ เน้นว่าต้องมีประกันมากเพียงพอ ไม่ใช่แค่พอมี เพราะการเจ็บป่วยหรือการบาดเจ็บจากอุบัติเหตุ เป็นสิ่งที่เราแทบจะกำหนดค่าใช้จ่ายในการรักษาในแต่ละครั้งไม่ได้เลย การมีประกันที่เพียงพอ จึงเป็นเสมือนตัวช่วยในการอุดรอยรั่วทางการเงิน ไม่ให้เงินเก็บทั้งชีวิตของเรา หมดไปกับค่ารักษาพยาบาลภายในพริบตา

- สามเหลี่ยมส่วนกลาง : การเก็บออม (Accumulation)

เป็นชั้นถัดมาของสามเหลี่ยมการเงิน ที่ต้องวางแผนต่อ เมื่อมีเงินเหลือจากรายได้หลังจากจัดเตรียมในส่วนฐานเรียบร้อยแล้ว โดยการเก็บออมในที่นี้ จะเป็นส่วนของการลงทุนสำหรับเป้าหมายที่จำเป็น เป้าหมายที่จำเป็น ก็อย่างเช่น การออมเพื่อวางแผนการศึกษาบุตร สำหรับคนที่มีครอบครัว และการออมเพื่อการเกษียณอายุ โดยเฉพาะการเกษียณอายุ ที่ทุกคนจำเป็นจะต้องเตรียมความพร้อมเรื่องเงินไว้ตั้งแต่วัยเริ่มต้นทำงานไปจนถึงเดือนสุดท้ายของการทำงานรับรายได้ เป็นการวางแผนเกษียณ โดยการสะสมเงินทั้งในรูปแบบการออม การลงทุน และการซื้อประกัน เพื่อให้บรรลุเป้าหมายในการเกษียณตามที่ต้องการ ตัวอย่างเช่น การซื้อประกันประเภทบำนาญ การลงทุนในกองทุนสำรองเลี้ยงชีพ (Provident Fund) หรือการลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (Retirement Mutual Fund : RMF) ซึ่งทั้งหมดนี้ก็มีวัตถุประสงค์เพื่อการเก็บเงินออมแบบระยะยาว ให้สามารถมีเงินก้อนไว้ใช้ในการดำเนินชีวิตต่อไป ไม่ขาดสภาพคล่อง แม้ไม่ได้ทำงานรับรายได้แล้วก็ตาม

- สามเหลี่ยมส่วนยอด : การลงทุน (Investment)

หลักจากวางแผนจัดเตรียมเงินที่จำเป็นต้องมีตามทฤษฎีพีระมิดสามเหลี่ยมการเงินทั้ง 2 ส่วนเรียบร้อยแล้ว เงินที่เหลือเราสามารถนำไปลงทุนตามที่ต้องการได้เลย ไม่ว่าจะเป็นการซื้อหุ้น กองทุน ตราสารหนี้ หรือการลงทุนใดๆก็ตามที่ สนใจ โดยการวางแผนการเงินแบบนี้ จะทำให้บริหารจัดการรายรับและรายจ่ายได้เป็นสัดส่วน ไม่ปะปนกัน และหากมีการนำไปลงทุนแล้วขาดทุน ก็จะไม่ไปกระทบกับเงินในส่วนอื่นที่จำเป็นและไม่กระทบกับการดำเนินชีวิต

ควรมีการบริหารจัดการด้านภาษีร่วมด้วย ในทุกๆส่วนของสามเหลี่ยมการเงิน เพื่อประโยชน์สูงสุดในการวางแผนการเงิน

วางแผนเกษียณอย่างไร ? ให้มีเงินพอใช้

เป็นที่ทราบกันดีว่าการวางแผนเกษียณเป็นส่วนหนึ่งของการวางแผนการเงินที่จำเป็นต้องใช้ความมีวินัยในการบริหารจัดการเงินในกระเป๋าเป็นอย่างมาก การวางแผนเก็บเงินเพื่อเตรียมเกษียณ จึงจำเป็นต้องมีการคำนวณค่าใช้จ่ายที่จำเป็นคร่าวๆ เพื่อให้เราพอทราบตัวเลขโดยประมาณ ว่าจะต้องค่อยๆทยอยเก็บออมให้ได้ปีละกี่บาท เพื่อให้เรามีเงินใช้ช่วงเกษียณตามจำนวนที่เราต้องการได้โดยไม่ขาดสภาพคล่อง โดยวิธีการคำนวณ เริ่มจาก

- กำหนดตัวเลขจำนวนเงินต่อเดือนที่ต้องการใช้ในช่วงเกษียณ นำมาคูณ 12 ตัวอย่างเช่น ต้องการมีเงินใช้หลังเกษียณ 30,000 บาทต่อเดือน แสดงว่าต่อปีก็คือ 360,000 บาท

- กำหนดตัวเลขอายุที่เราต้องการเกษียณ นำมาลบกับอายุปัจจุบัน ตัวอย่างเช่น ต้องการเกษียณตอนอายุ 60 ปี และมีอายุปัจจุบัน 25 ปี แสดงว่าเราจะมีจำนวนปีที่เหลือเพื่อเก็บเงินก่อนเกษียณอยู่ที่ 35 ปี

- ประเมินคร่าวๆว่า เราจะมีอายุอยู่จนถึงกี่ปี และนำมาลบกับอายุที่เราต้องการเกษียณ ตัวอย่างเช่น เราคาดว่าจะมีอายุถึง 80 ปี อายุเกษียณ 60 ปี แสดงว่าเราจะมีชีวิตหลังจากเกษียณไปอีก 20 ปี

- นำตัวเลขที่ได้ในข้อ1. มาคูณกับตัวเลขที่ได้ในข้อ3. จากตัวอย่างจะได้ 360,000×20 = 7,200,000 บาท เป็นตัวเลขที่แสดงให้เห็นว่าก่อนที่เราจะเกษียณอายุ ก็จะต้องมีเงินออม 7 ล้านบาทโดยประมาณ จึงจะสามารถมีเงินใช้เดือนละ 30,000 บาท หลังเกษียณได้

- นำตัวเลขที่ได้ในข้อ4. มาหารด้วยตัวเลขที่ได้ในข้อ2. จากตัวอย่างจะได้ 7,200,000/35 = 205,714 บาท แสดงว่าเราจะต้องออมเงินให้ได้ปีละ 2 แสนบาทโดยประมาณ เพื่อให้บรรลุเป้าหมายการเก็บเงินเพื่อการเกษียณ

ทั้งนี้วิธีการคำนวณดังกล่าว ยังไม่ได้รวมอัตราเงินเฟ้อในอนาคต ศัตรูการเงินตัวฉกาจ ที่จะทำให้เงินออมของเราในจำนวนที่เท่าเดิม กลับมีมูลค่าลดลงกว่าปัจจุบัน ทำให้เงินออมที่เราเก็บสะสมมาได้ สามารถใช้ได้น้อยกว่าความเป็นจริง ดังนั้นเพื่อเป็นการกำจัดความเสี่ยงเรื่องเงินเฟ้อ จึงควรหาวิธีการเก็บออมเงินที่ให้อัตราผลตอบแทนมากพอที่จะชนะอัตราเงินเฟ้อ เป็นตัวช่วยในการเก็บเงินด้วย ในการวางแผนเกษียณนั้นนอกจากการสะสมเงินสำหรับการออมแล้ว การทำประกันประเภทบำนาญที่ให้ผลตอบแทนกลับมาในช่วงอายุเกษียณของเราพอดี และการวางแผนลงทุนที่เหมาะสมในระดับความเสี่ยงที่รับได้ มีอัตราผลตอบแทนที่สูง ก็เป็นสิ่งที่ควรทำควบคู่ไปด้วยกัน เพื่อเป็นเสมือนตัวช่วยอีกแรงในการเก็บสะสมเงินออมให้ได้เยอะขึ้น และรวดเร็วขึ้น

การเกษียณเป็นเรื่องสำคัญสำหรับทุกคน การวางแผนการเงิน เพื่อทำให้บรรลุเป้าหมายทางการเงิน มีเงินใช้มากพอในวัยเกษียณ จึงเป็นสิ่งสำคัญที่ไม่ควรมองข้าม

หากเราเริ่มต้นวางแผนการเงิน เพื่อเตรียมตัวต้อนรับวัยเกษียณตั้งแต่อายุยังน้อย ด้วยวิธีที่ถูกต้อง ก็จะทำให้เรามีเวลาในการบริหารจัดการเงินในกระเป๋าเพิ่มขึ้น สามารถไปถึงเป้าหมายทางการเงินที่เราตั้งไว้ได้รวดเร็วขึ้น สิ่งสำคัญของการวางแผนการเงินเพื่อการเกษียณ ไม่ใช่มีเพียงแค่การออมเงินในแต่ละเดือนเพียงอย่างเดียวเท่านั้น แต่เป็นการวางแผนบริหารจัดการเงินของเราให้มีประสิทธิภาพมากที่สุด แบ่งเป็นสัดส่วนเพื่อแต่ละเป้าหมายในชีวิต ตั้งแต่การเตรียมเงินสำรองฉุกเฉิน การมีประกันสุขภาพหรืออุบัติเหตุที่เพียงพอ การเก็บออมเพื่อเกษียณอายุ ไปจนถึงการลงทุนเพื่อความมั่งคั่งเพิ่มเติม ตามทฤษฎีพีระมิดสามเหลี่ยมการเงิน และถ้าหากคุณอ่านมาถึงตรงนี้แล้ว ต้องการที่จะเริ่มต้นวางแผนเกษียณ ก็สามารถเริ่มต้นที่แรบบิท แคร์ ได้เลยเพราะเรามีทั้งประกันออมทรัพย์สำหรับการเริ่มต้นการออมเงิน ไปจนถึงประกันบำนาญที่สามารถออมเงินเพื่อการเกษียณแบบจริงจังได้ และยังสามารถนำไปลดหย่อนภาษีได้สูงสุดถึง 200,000 บาทอีกด้วย เตรียมตัวเกษียณให้ดีตั้งแต่วันนี้ เตรียมได้ที่แรบบิท แคร์

นักเขียนมืออาชีพด้านการเงิน ประกัน และสุขภาพ

จบการศึกษาปริญญาตรี สาขาภาษาเพื่อการสร้างสรรค์สื่อ มหาวิทยาลัยมหาสารคาม มีประสบการณ์มากกว่า 9 ปี ในการเขียนบทความด้านการเงิน ประกันชีวิต และประกันสุขภาพ โดยเริ่มต้นที่ Rabbit Finance จากนั้นย้ายมาทำงานที่ Rabbit Care และ Asia Direct

เป็นนักเขียนที่รักการอ่าน และมีความหลงใหลในเนื้อหาด้านการบริหารเงิน สินเชื่อ บัตรเครดิต และประกัน ที่ผลิตผลงานเขียนด้วยความลึกซึ้ง การตรวจสอบข้อมูลที่รอบคอบ และเอกลักษณ์เฉพาะตัว ผ่านประสบการณ์ในการแก้ไขและจัดการเนื้อหา (editorial experience)