Unit Linked เทรนด์ประกันชีวิตยุคใหม่ … “คุ้มครองชีวิต พร้อมสิทธิลงทุนกองทุนรวม”

ในยุค4.0แบบนี้ หนึ่งเทรนด์ที่กำลังมาแรง และเป็นที่นิยมในกลุ่มคนรุ่นใหม่ทุกเพศ ทุกวัย คงหนีไม่พ้น เทรนด์ในเรื่องการลงทุน เรียกได้ว่าเป็นอีกหนึ่งวิธีการเก็บเงิน ที่ช่วยทำให้ใครหลายๆคนพิชิตเป้าหมายในการเก็บเงินได้รวดเร็วยิ่งขึ้น เนื่องจากมีโอกาสได้รับอัตราผลตอบแทนจากการลงทุนที่สูงมากกว่าอัตราดอกเบี้ยเงินฝากจากธนาคารหลายเท่าตัว

การลงทุนในปัจจุบันนั้นก็ค่อนข้างที่จะมีความหลากหลายอยู่ไม่น้อย ไม่ว่าจะเป็นการลงทุนในหุ้น คริปโต NFT และอื่นๆอีกมากมาย แต่วันนี้น้องแคร์ยังมีอีกหนึ่งช่องทางในการลงทุนสุดเจ๋ง ที่จะทำให้คุณอุ่นใจ ไร้กังวล เพราะนอกจะมีโอกาสได้รับผลตอบแทนจาการลงทุนแล้ว ยังได้รับความคุ้มครองชีวิตอีกด้วย นั่นก็คือ การลงทุนผ่านการซื้อประกัน Unit Linked นั่นเอง

Unit Linked คืออะไร ?

สำหรับใครที่มีโอกาสได้ไปทำธุรกรรมที่ธนาคาร และต้องติดต่อพูดคุยกับเจ้าหน้าที่ ก็คงจะคุ้นหูกลับคำศัพท์ที่พี่ๆเจ้าหน้าที่ธนาคาร มักจะเชื้อเชิญ ชวนซื้อกันอยู่บ่อยๆ นั่นก็คือ “Unit Linked” หรือกรมธรรม์ประกันชีวิตประเภทควบการลงทุน นั่นเอง

ถ้าจะให้สรุปแบบเข้าใจง่ายๆ Unit Linked หรือประกันชีวิตควบการลงทุน ก็คือ กลุ่มผลิตภัณฑ์ประกันชีวิตรูปแบบหนึ่ง ที่ให้ความคุ้มครองชีวิตพร้อมกับการลงทุน ที่ผู้เอาประกันสามารถเลือกลงทุนในกองทุนรวมได้ด้วยตนเอง ตามรายชื่อกองทุนและเงื่อนไขที่บริษัทประกันนั้นๆกำหนด และบริษัทประกันจะไม่มีการรับรองผลตอบแทนขั้นต่ำ ผู้เอาประกันเป็นผู้รับความเสี่ยงจากการลงทุนเอง ทำให้มีโอกาสได้รับผลตอบแทนที่สูงมากกว่าประกันชีวิตแบบทั่วไป โดยค่าเบี้ยประกันที่ถูกชำระผ่านกรมธรรม์แบบ Unit Linked นั้น จะถูกแบ่งออกเป็น 3 ส่วนหลักๆ คือ

- ส่วนที่ 1 : ส่วนความคุ้มครองประกันชีวิต

ซึ่งผู้เอาประกันสามารถเลือกได้ว่า ค่าเบี้ยจะเน้นนำไปซื้อเป็นความคุ้มครอง (ทุนประกันชีวิต) หรือจะเน้นนำไปลงทุนมากกว่ากัน เนื่องจากแบบประกัน Unit Linked มีความพิเศษที่แตกต่างไปจากแบบประกันชีวิตทั่วไป ตรงที่่ผู้เอาประกันสามารถเลือกเพิ่ม-ลดทุนประกันชีวิตได้ ในขณะที่ค่าเบี้ยที่ต้องจ่ายยังเป็นจำนวนเท่าเดิม ตัวอย่างเช่น ค่าเบี้ย 30,000 บาท ผู้เอาประกันสามารถเลือกซื้อความคุ้มครอง (ทุนประกันชีวิต) ได้ตั้งแต่ 1 ถึง 3 ล้านบาท โดยหากเน้นความคุ้มครองสูง ค่าเบี้ยทั้งหมดก็จะถูกนำมาจ่ายในส่วนที่ 1 มาก ก็จะทำให้เหลือค่าเบี้ยในส่วนที่นำไปลงทุนน้อยลง

- ส่วนที่ 2 : ส่วนต้นทุนในการดำเนินงานบริษัทประกัน

เป็นค่าใช่จ่ายที่ถือเป็นต้นทุนของบริษัทประกันนั้นๆ อย่างเช่น ค่านายหน้าตัวแทน หรือค่าการดำเนินการต่างๆของบริษัทประกัน เป็นต้น

- ส่วนที่ 3 : ส่วนเงินลงทุน

ในส่วนของเงินลงทุนนี้ ก็คือ ค่าเบี้ยประกันส่วนที่เหลือ หลังจากหักค่าใช้จ่ายใน 2 ส่วนแรกแล้ว จะเป็นส่วนที่ถูกนำไปใช้ในการลงทุนในกองทุนรวม ตามรายชื่อกองทุนและเงื่อนไขที่แต่ละบริษัทประกันกำหนด ซึ่งในส่วนเงินลงทุนนี้จะมีมากหรือน้อยเท่าไหร่ ก็จะขึ้นอยู่กับการเลือกความคุ้มครองในส่วนที่ 1 นั่นเอง

กองทุนรวม คืออะไร ? แบบไหนที่เลือกลงทุนได้

สำหรับมือใหม่เริ่มลงทุน ก็คงจะคุ้นเคยกับคำศัพท์ กองทุนรวม กันมาบ้าง นั่นเพราะมักจะถูกหยิบยกมานำเสนอโดยเจ้าหน้าที่ธนาคารอยู่บ่อยครั้ง หากจะอธิบายความหมายของกองทุนรวม แบบฉบับรวบรัดเข้าใจง่าย กองทุนรวม ก็คือ กองทุนใดๆก็ตามที่ถูกจัดตั้งขึ้นมา โดยการจดทะเบียนเป็นนิติบุคคล มีวัตถุประสงค์ในการระดมเงินทุนจากคนจำนวนมาก และนำเงินทุนที่ได้นั้นไปลงทุนในสินทรัพย์ต่างๆ ตามนโยบายของกองทุน เพื่อให้ได้ผลกำไรนำมาเฉลี่ยคืนให้กับนักลงทุน

ซึ่งในส่วนของกองทุนรวม ที่ผู้ที่ถือกรมธรรม์แบบ Unit Linked จะสามารถเลือกลงทุนได้นั้น เบื้องต้นจะมาจากการกำหนดของบริษัทประกันเป็นหลัก ไม่ว่าจะเป็นรายชื่อกองทุน ประเภทกองทุน ไปจนถึงนโยบายการลงทุน นั่นหมายความว่า ผู้เอาประกันจะสามารถเลือกลงทุนในกองทุนรวมตามรายชื่อที่บริษัทประกันนั้นๆมีให้เท่านั้น ไม่สามารถเลือกลงทุนในกองทุนรวมที่อยู่นอกเหนือไปจากที่บริษัทประกันกำหนดได้ นั่นเป็นเพราะการทำประกันแบบ Unit Linked ยังคงมีวัตถุประสงค์หลัก คือ ความคุ้มครองชีวิต เหมือนการทำประกันชีวิตทั่วไปนั่นเอง เพียงแต่มีความพิเศษในด้านการลงทุนเพิ่มเติมขึ้นมา เพื่อให้เกิดความยืดหยุ่นและอิสระมากยิ่งขึ้นในการซื้อประกันชีวิต รายชื่อกองทุนที่แต่ละบริษัทประกันมี จึงไม่ได้มากมายเท่ากับการซื้อกองทุนรวมโดยตรงจากธนาคาร หรือหลักทรัพย์

จุดเด่นของประกันชีวิต Unit Linked

- ความยืดหยุ่น

สามารถเปลี่ยนแปลงความคุ้มครองชีวิต (ทุนประกันชีวิต) ให้เป็นไปตามความต้องการในแต่ละช่วงชีวิตได้ รวมไปถึงสามารถเลือกหยุดชำระเบี้ยประกันได้ โดยที่ยังคงมีความคุ้มครองต่อเนื่อง หากมูลค่าในกรมธรรม์เรา มีผลตอบแทนจากการลงทุนในกองทุนรวมมากเพียงพอ ก็สามารถถอนมาจ่ายเป็นเบี้ยประกันได้

- ความอิสระในการบริหารการลงทุนด้วยตนเอง ผ่านกองทุนรวม

สามารถบริหารการลงทุน เพื่อเพิ่มโอกาสในการรับผลตอบแทนที่มากกว่ากรมธรรม์ประกันชีวิตแบบทั่วไปได้ด้วยตนเอง กล่าวคือ เราสามารถเลือกลงทุนเองได้ว่า ต้องการจะลงทุนในกองทุนรวมตัวใดบ้าง ตัดสินใจซื้อ-ขายหน่วยลงทุนได้ด้วยตนเอง เพื่อทำกำไร หรือหากใครที่เป็นมือใหม่ ไม่มีประสบการณ์ซื้อ-ขายหน่วยลงทุน ก็จะมีตัวแทนผู้ที่เสนอขายกรมธรรม์ให้คุณ ทำหน้าที่เป็นตัวช่วยในการดูแลพอร์ตของเรา

- เลือกซื้อความคุ้มครอง สัญญาเพิ่มเติมได้

นอกเหนือจากการลงทุน กรมธรรม์แบบ Unit Linked ก็ยังสามารถที่จะเลือกซื้อความคุ้มครองเพิ่มเติมในด้านการประกันอื่นๆ อย่างเช่น เลือกซื้อความคุ้มครองสัญญาเพิ่มเติมประกันโรคร้ายแรง หรือประกันสุขภาพ ร่วมด้วยได้ แถมค่าเบี้ยประกันสัญญาเพิ่มเติมนั้น หลังจากหักค่าใช้จ่ายและส่วนของการประกันแล้ว ส่วนที่เหลือก็จะถูกนำไปลงทุนด้วยเช่นเดียวกัน ในบางบริษัทประกันส่วนของสัญญาเพิ่มเติมนี้ ยังสามารถเลือกซื้อแบบ ชำระค่าเบี้ยคงที่ตลอดสัญญาได้อีกด้วย

- ความโปร่งใสของกรมธรรม์

เนื่องจากค่าเบี้ยประกันแบบ Unit Linked จะประกอบไปด้วยค่าใช้จ่ายหลายส่วน ดังนั้นในแบบกรมธรรม์จึงมีการแสดงให้เห็นถึงค่าใช้จ่ายที่เกิดขึ้นในการประกันชัดเจน เช่น ต้นทุนค่าประกันชีวิต (Cost Of Insurance : COI) ค่าธรรมเนียมต่างๆ ค่าใช้จ่ายในการลงทุน หรือแม้กระทั่งค่านายหน้า ทำให้เราในฐานะผู้เอาประกันสามารถรับทราบถึงความโปร่งใสของกรมธรรม์ทั้งหมดได้ชัดเจนกว่าประกันชีวิตแบบทั่วไป

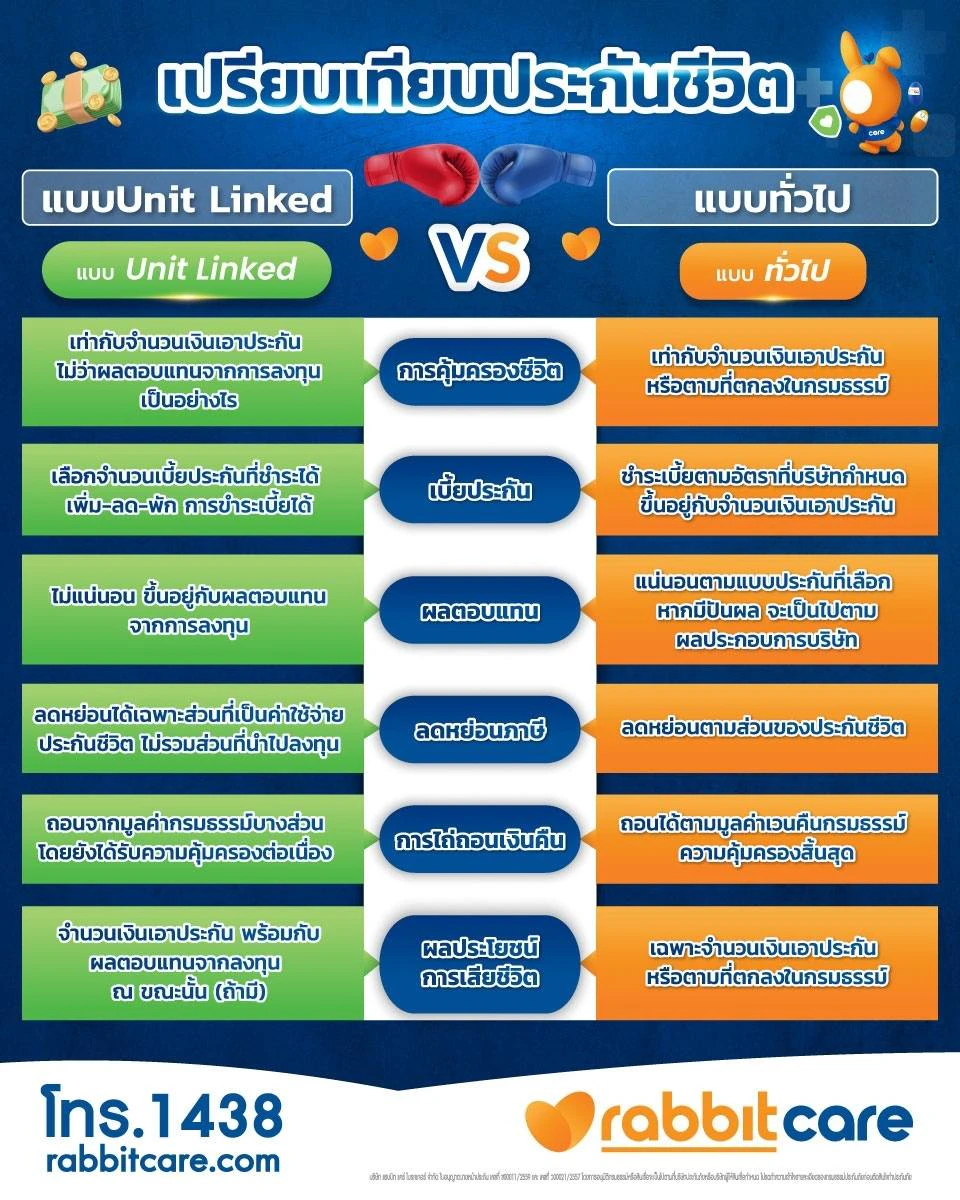

เปรียบเทียบประกันชีวิตแบบ Unit Linked ต่างจาก ประกันชีวิตทั่วไปอย่างไรบ้าง ?

หากพูดถึงความแตกต่างที่สามารถเห็นได้ชัดเจน ระหว่างประกันชีวิตแบบทั่วไปและแบบควบการลงทุน โดยรวมแล้ว ก็จะมีอยู่ 6 ด้านหลักๆด้วยกัน ที่ทำให้เห็นถึงความแตกต่างชัดเจนที่สุด ได้แก่

- ด้านการคุ้มครองชีวิต

ความคุ้มครองชีวิตในที่นี้ ก็คือ ทุนประกันชีวิตนั่นเอง สิ่งที่แตกต่างไปจากประกันชีวิตแบบทั่วไป ก็คือ การการันตีจากบริษัทประกันว่า คุณจะได้รับความคุ้มครองตามทุนประกันที่เลือก ไม่ว่าผลตอบแทนจากการลงทุน ณ ขณะนั้นจะเป็นเช่นไรก็ตาม พูดง่ายๆว่า ต่อให้ผลตอบแทนติดลบมากเท่าไหร่ แต่คุณก็ยังคงจะได้รับทุนประกันตามที่เลือกไว้ตั้งแต่ตอนเริ่มทำประกันนั่นเอง รวมไปถึงยังสามารถเลือกปรับเพิ่ม-ลด ทุนประกันชีวิตในระหว่างสัญญา ตามการเปลี่ยนแปลงของช่วงชีวิตได้ด้วย

- เบี้ยประกัน

เป็นที่ทราบกันดีว่า เบี้ยประกันสำหรับแบบประกันชีวิตทั่วไปนั้น จะถูกกำหนดตายตัว จาก 3 ปัจจัยหลัก คือ ช่วงอายุ เพศ และทุนประกันชีวิตที่เลือก ในขณะที่หากเป็นประกันชีวิตแบบควบการลงทุน ผู้เอาประกันจะสามารถเลือกจ่ายเบี้ยประกันจำนวนเท่าเดิมได้ แม้ทุนประกันชีวิตที่เลือกจะมากขึ้นก็ตาม ซึ่งเป็นผลมาจากความสามารถพิเศษของแบบประกัน ที่ช่วยเพิ่มความยืดหยุ่นในการปรับเพิ่ม-ลด ทุนประกันชีวิตนั่นเอง นอกจากนี้ก็ยังสามารถเลือกหยุดพักการชำระเบี้ยประกันได้ โดยที่ยังคงได้รับความคุ้มครองเช่นเดิมอีกด้วย แน่นอนว่าแบบประกันชีวิตทั่วไป ไม่สามารถทำได้

- ผลตอบแทน

ในส่วนของผลตอบแทนนั้น เรียกได้ว่าเป็นส่วนที่ทำให้เห็นถึงความแตกต่างมากที่สุดเลยก็ว่าได้ เนื่องจาก Unit Linked มีอัตราผลตอบแทนที่ไม่แน่นอนเหมือนประกันชีวิตแบบทั่วไป และผลตอบแทนที่ได้รับก็จะมาจากการลงทุนในกองทุนรวมเป็นหลัก ไม่ใช่การกำหนดในแผนประกัน หรือการจ่ายเป็นปันผลเหมือนประกันชีวิตทั่วไป

- การลดหย่อนภาษี

วัตถุประสงค์หลักของใครหลายๆคน ที่เลือกซื้อผลิตภัณฑ์ประกันชีวิต ก็คือ ผลพลอยได้ในการลดหย่อนภาษี ในส่วนนี้น้องแคร์ก็ขอแนะนำว่า หากใครที่ยังไม่มีส่วนลดหย่อนภาษีจากประกัน 1 แสนแรก หรือยังมีส่วนลดหย่อนภาษีไม่ครบ 1 แสนแรก ก็ควรจะซื้อประกันชีวิตแบบทั่วไปก่อน เนื่องจากว่า จะสามารถลดหย่อนภาษีได้เต็มจำนวนตามส่วนของประกันที่เลือก ในขณะที่ประกันชีวิตแบบควบการลงทุน จะสามารถลดหย่อนภาษีได้เพียงบางส่วนเท่านั้น โดยค่าเบี้ยส่วนที่จะสามารถนำไปลดหย่อนภาษีได้ ก็จะต้องเป็นส่วนของการประกันเท่านั้น ไม่รวมกับส่วนที่นำไปลงทุนทั้งสิ้น

- การไถ่ถอนเงินคืน

ความพิเศษของประกันชีวิตแบบควบการลงทุน ที่ค่อนข้างยืดหยุ่นเป็นอย่างมากสำหรับผู้ถือกรมธรรม์ ก็คือ หากกรมธรรม์ของเรา มีมูลค่ากรมธรรม์ที่ได้จากการลงทุนกองทุนรวมมากเพียงพอ ก็สามารถที่ถอนเงินจากกรมธรรม์ เพื่อนำออกมาใช้ในยามจำเป็นก่อนได้ โดยที่ความคุ้มครองยังคงดำเนินต่อไป ซึ่งต่างจากประกันชีวิตทั่วไป ที่ไม่สามารถทำได้ หากต้องการถอนเงินจากกรมธรรม์ ก็จำเป็นจะต้องปิดกรมธรรม์ยุติความคุ้มครอง เพื่อเวนคืนกรมธรรม์ จึงจะสามารถถอนเงินออกมาใช้ได้

- ผลประโยชน์การเสียชีวิต

ข้อดีที่สุดของการทำประกัน ก็คือ ผลประโยชน์ในกรณีเสียชีวิต ที่เราสามารถเลือกได้ว่าจะให้ผลประโยชน์นั้นกับใคร และให้มากเท่าไหร่ ประกันชีวิตแบบควบการลงทุน ก็ใช้หลักการในการให้ผลประโยชน์กรณีเสียชีวิตเช่นเดียวกับประกันชีวิตทั่วไป แต่จะมีความพิเศษเพิ่มเติม คือ นอกเหนือจากทุนประกันชีวิตที่ผู้รับผลประโยชน์จะได้รับแล้ว ยังมีโอกาสได้รับมูลค่าหน่วยลงทุน ณ ขณะนั้นเพิ่มเติมด้วย ตัวอย่างเช่น ทำทุนประกันชีวิต 10 ล้านบาท แต่ ณ ขณะนั้นหน่วยลงทุนในกองทุนรวมมีมูลค่า 1 ล้านบาท แบบนี้ผลประโยชน์กรณีเสียชีวิตที่ผู้รับผลประโยชน์จะได้รับจากกรมธรรม์แบบ Unit Linked จะเท่ากับ 11 ล้านบาท เป็นต้น

ประกันชีวิตควบการลงทุน เหมาะกับใครบ้าง ?

แน่นอนว่าเป็นไปไม่ได้เลยที่แบบประกันประเภทนี้ จะเหมาะสมกับทุกคนที่ต้องการซื้อประกัน ดังนั้น ก่อนจะตัดสินใจซื้อ ก็ต้องพิจารณาให้ถี่ถ้วนก่อนว่าประกันประเภทนี้เหมาะสมกับไลฟ์สไตล์และความต้องการของคุณจริงหรือไม่ โดยสามารถพิจารณาเบื้องต้น 2 ปัจจัยหลัก ดังนี้

- ความสามารถในการรับความเสี่ยง

หากคุณสามารถยอมรับความเสี่ยงของอัตราผลตอบแทนจากการลงทุนที่ไม่แน่นอน ไม่มีการรันตีผลตอบแทนขั้นต่ำได้รวมไปถึงต้องการที่จะบริหารจัดการการลงทุนด้วยตนเอง แบบประกันประเภทนี้ก็จะเหมาะกับคุณเป็นอย่างยิ่ง

- ต้องการความคุ้มครองชีวิตเป็นหลัก ไม่ใช่การลงทุน

เนื่องจากประกันแบบ Unit Linked ไม่ได้ถูกออกแบบมาเพื่อวัตถุประสงค์ทางด้านการลงทุนเป็นหลัก แต่ถูกออกแบบมาเพื่อวัตถุประสงค์ทางด้านการคุ้มครองชีวิตและช่วยวางแผนทางการเงินในอนาคต อย่างเช่น วางแผนมรดก วางแผนเกษียณ วางแผนการศึกษาบุตร เป็นต้น เป็นอีกหนึ่งตัวช่วยที่ทำให้เรามีทั้งความคุ้มครองชีวิตและมีโอกาสบรรลุเป้าหมายทางการเงินเร็วขึ้น ดังนั้นหากใครที่ต้องการลงทุนแบบจริงจังไม่ได้กังวลเรื่องความคุ้มครองชีวิต น้องแคร์แนะนำว่า ควรไปซื้อกองทุนรวมโดยตรง ไม่พ่วงกับประกันชีวิต จะเหมาะสมกว่า

ประกันควบการลงทุน ไม่ใช่ ประกันเพื่อการลงทุน วัตถุประสงค์หลักยังคงเป็น เรื่องความคุ้มครองชีวิต ไม่ใช่ การลงทุนเพื่อความมั่งคั่ง

โดยสรุปแล้วประกันควบการลงทุน หรือ Unit Linked นั้น ก็เปรียบเสมือนเป็นการวิวัฒนาการที่ดีขึ้นของผลิตภัณฑ์ประกันชีวิต ที่มีการพัฒนาเพื่อให้ตอบโจทย์ความต้องการของคนยุคใหม่ และดึงดูดความสนใจผลิตภัณฑ์ประกันชีวิตจากผู้คนให้มีมากขึ้น ด้วยการผสมผสานสิทธิในการลงทุนผ่านกองทุนรวมเข้าไป ทำให้เกิดความยืดหยุ่นและความอิสระในการซื้อประกัน ในอนาคตอันใกล้นี้ ก็มีแนวโน้มว่าเทรนด์การซื้อประกันแบบ Unit Linked จะเริ่มเข้ามาแทนที่ประกันชีวิตแบบทั่วไปมากขึ้น ผู้บริโภคอย่างเรา ก็จะมีโอกาสได้เลือกซื้อประกันควบการลงทุนจากทุกบริษัทประกัน แต่สำหรับใครที่ยังต้องการประกันชีวิตแบบทั่วไป ก็สามารถเข้าไปช้อปปิ้งความคุ้มครองที่แรบบิท แคร์ กันก่อนได้ หรือหากกำลังมองหาประกันสุขภาพดีๆสักเล่มอยู่ ทางเราก็มีบริการเปรียบเทียบแผนประกัน ที่ตรงความต้องการของคุณมากที่สุดไว้รอแล้ว ไม่ว่าจะเป็นประกันแบบไหนแรบบิท แคร์ ก็พร้อมเสิร์ฟ!

นักเขียนมืออาชีพด้านการเงิน ประกัน และสุขภาพ

จบการศึกษาปริญญาตรี สาขาภาษาเพื่อการสร้างสรรค์สื่อ มหาวิทยาลัยมหาสารคาม มีประสบการณ์มากกว่า 9 ปี ในการเขียนบทความด้านการเงิน ประกันชีวิต และประกันสุขภาพ โดยเริ่มต้นที่ Rabbit Finance จากนั้นย้ายมาทำงานที่ Rabbit Care และ Asia Direct

เป็นนักเขียนที่รักการอ่าน และมีความหลงใหลในเนื้อหาด้านการบริหารเงิน สินเชื่อ บัตรเครดิต และประกัน ที่ผลิตผลงานเขียนด้วยความลึกซึ้ง การตรวจสอบข้อมูลที่รอบคอบ และเอกลักษณ์เฉพาะตัว ผ่านประสบการณ์ในการแก้ไขและจัดการเนื้อหา (editorial experience)