ไฟแนนซ์ยึดรถ ทำอย่างไรดี? มีเรื่องอะไรบ้างที่เราควรรู้ก่อน

หากช่วงเวลาไหนที่เรามีปัญหาเรื่องการเงิน จนไม่สามารถจ่ายค่างวดรถได้ตามปกติ อาจมีความกังวลว่าจะโดนไฟแนนซ์ยึดรถไหมหากค้างจ่ายเป็นเวลานาน ซึ่งคำตอบเกี่ยวกับเรื่องนี้มีหลายมุมมองมากกว่าสิ่งที่คุณควรรู้เพียงแค่ว่าเงื่อนไหน ที่จะทำให้ถูกไฟแนนซ์ยึดรถ พร้อมกับตอบคำถามกันตั้งแต่แรกเกี่ยวกับเรื่องการยึดรถคืออะไร เป็นไปได้จริงไหม?

ถ้าจะโดนไฟแนนซ์ยึดรถจริง ๆ ต้องมีหมายศาลมาหรือไม่? หรือกรณีที่ถูกฟ้องร้องเรียกค่าเสียหายส่วนต่างคืออะไร? รวมถึงสิ่งที่ควรรู้ก่อนถูกยึดรถไปแบบที่ทำอะไรไม่ได้ เพื่อเป็นการรักษาสิทธิ์ของเรากับรถยนต์คันสุดที่รัก แรบบิท แคร์ ได้เตรียมเนื้อหาความรู้เกี่ยวกับเรื่องดังกล่าวเอาไว้ให้แล้วในบทความทั้งหมดนี้

ไฟแนนซ์ยึดรถ คือ อะไร

ไฟแนนซ์ยึดรถ คือ กรณีที่ผู้เช่าซื้อรถยนต์ตามสัญญามีปัญหาเรื่องการจ่ายเงินค่างวดผ่อนรถ จนถึงกำหนดตามเงื่อนไขที่ทำให้ทางบริษัทผู้ให้เช่าซื้อ หรือไฟแนนซ์ยึดรถได้ แต่ทั้งนี้ยังมีรายละเอียดเกี่ยวกับเรื่องกฎหมายที่อาจทำให้ไฟแนนซ์ ไม่สามารถยึดรถได้ตามต้องการอยู่ด้วยเหมือนกัน ดังนั้นเจ้าของรถยนต์ที่กำลังอยู่ในช่วงผ่อน หากมีการค้างค่างวดนาน ๆ ควรต้องระวังปัญหานี้เอาไว้เป็นอันดับต้น ๆ เลยทีเดียว

ไฟแนนซ์ยึดรถ ต้องมีหมายศาลไหม?

ไฟแนนซ์ยึดรถ ต้องมีหมายศาลไหม คำตอบ คือ ต้องมีหมายศาลถึงจะเกิดเหตุการณ์ไฟแนนซ์ยึดรถได้ เนื่องจากกระบวนการที่ถูกต้องตามกฎหมาย ทางไฟแนนซ์หรือสถาบันการเงินจะต้องดำเนินการร้องต่อศาล เพื่อให้ทางศาลออกหมายศาลบังคับคดีขึ้นมา เมื่อได้หมายศาลนั้นมา ทางไฟแนนซ์ต้องนำหมายศาลฉบับที่ได้ไปแต่งตั้งเจ้าพนักงานบังคับคดี พร้อมกับพาเจ้าพนักงานไปในวันที่แจ้งดำเนินการยึดรถด้วยถึงจะสามารถทำได้

ไฟแนนซ์ยึดรถ ฟ้องค่าส่วนต่างอย่างไร?

ไฟแนนซ์ยึดรถ ฟ้องค่าส่วนต่าง หมายถึง เมื่อไฟแนนซ์เข้ามาทำการยึดรถของเราไป หลังจากทำตามกระบวนการทางกฎหมายที่กล่าวมาในหัวข้อด้านบน ทางไฟแนนซ์จะนำรถของเราไปขายทอดตลาด หากราคาที่ขายไม่สามารถปิดยอดหนี้ที่เหลือจากการกู้ไฟแนนซ์ของเราได้ ก็จะถูกเรียกร้องค่าส่วนต่างเข้ามาเพื่อให้เราทำการชำระเพิ่ม ยกตัวอย่างเช่น สัญญาเช่าซื้อมียอดหนี้เหลือทั้งหมด 400,000 บาท แต่ไฟแนนซ์ยึดรถไปขายได้ที่ 300,000 บาท แปลว่าเราเหลือค่าส่วนต่างถึง 100,000 บาทที่ต้องทำการรับผิดชอบ

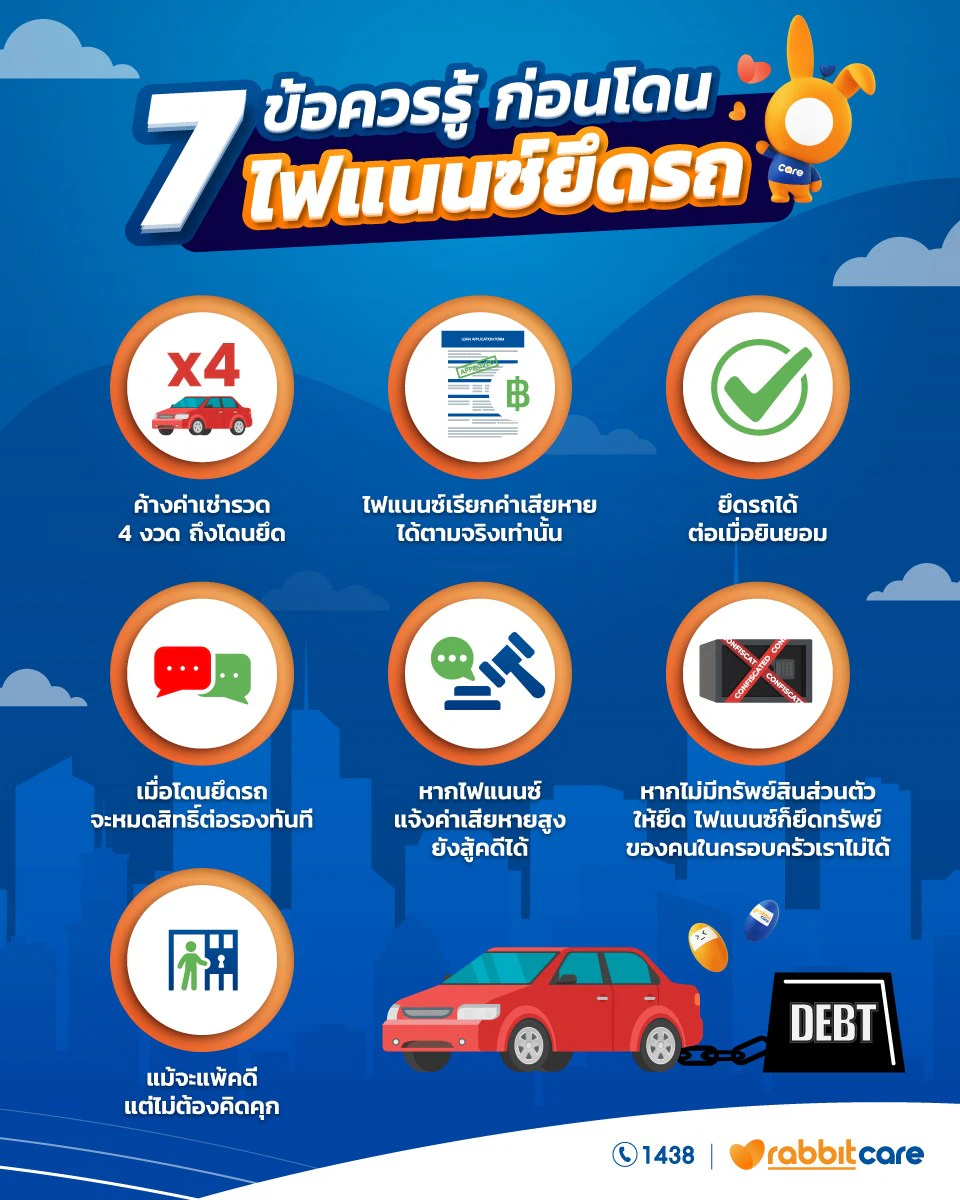

7 ข้อควรรู้ ก่อนโดนไฟแนนซ์ยึดรถ

7 ข้อควรรู้ก่อนโดนไฟแนนซ์ยึดรถ คือ ค้างค่าเช่า 4 งวดถึงมีโอกาสโดนยึดรถ, ไฟแนนซ์เรียกค่าเสียหายได้ตามจริงเท่านั้น, ไฟแนนซ์ยึดรถได้ต่อเมื่อยินยอม, เมื่อไฟแนนซ์ยึดรถเราหมดสิทธิ์ต่อรองทันที, ไฟแนนซ์แจ้งค่าเสียหายสูง ยังสู้คดีได้, แพ้คดีไฟแนนซ์แต่ไม่มีเรื่องเดือดร้อนถึงคนอื่น และไม่มีเงินจ่ายไฟแนนซ์จะเป็นอย่างไรบ้าง ซึ่งในแต่ละข้อจะมีคำตอบและสิ่งที่ต้องดำเนินการแตกต่างกันออกไป

ค้างค่าเช่ารวด 4 งวดถึงโดนยึดรถ

ไฟแนนซ์ยึดรถได้ก็ต่อเมื่อมีการค้างชำระค่างวด 3 งวดติดต่อกันขึ้นไป และจะมีเวลาดำเนินการก่อนยึดรถอีก 1 เดือน รวมเป็น 4 ถ้าหากไฟแนนซ์มีการทวงถามเพื่อยึดรถก่อนช่วงเวลาที่เรากล่าวมา ถือเป็นการทำผิดตามกฎหมาย พ.ร.บ.คุ้มครองผู้บริโภค พ.ศ.2522 (คุ้มครองเกี่ยวกับสัญญา) เราจึงมีสิทธิ์ปฏิเสธการยึดรถของไฟแนนซ์ได้ เว้นแต่มีการฟ้องต่อศาล มีหมายศาลบังคับคดีสั่งให้ยึดรถ พร้อมกับเจ้าหน้าที่บังคับคดีมาด้วย (แต่ทั้งนี้ต้องมีการแจ้งวันเข้ามายึดรถล่วงหน้าก่อนเช่นกัน)

อ้างอิงข้อมูลไฟแนนซ์ยึดรถจากกรมประชาสัมพันธ์

ไฟแนนซ์เรียกค่าเสียหายได้ตามจริงเท่านั้น

ไฟแนนซ์เรียกค่าเสียหายได้ตามจริงเท่านั้น หมายถึงการที่ไฟแนนซ์มีสิทธิ์ฟ้องร้องค่าเสียหายเราตามที่เกิดขึ้นจริง เช่น ค่าส่วนต่าง และค่าเสียหายอื่น ๆ ตามเงื่อนไขที่ระบุเอาไว้ในสัญญา จึงไม่ต้องกังวลว่าจะถูกเรียกค่าเสียหายเกินกว่าที่เรารับทราบ

ไฟแนนซ์ยึดรถได้ต่อเมื่อยินยอม

ไฟแนนซ์ยึดรถของเราได้ก็ต่อเมื่อได้รับความยินยอม ถ้าถึงขั้นเกิดความรุนแรง มีการบังคับขู่เข็ญ ถือเป็นความผิดตามประมวลกฎหมายอาญา มาตรา 309 ทันที แต่โดยทั่วไปแล้วไฟแนนซ์ที่มาจากสถาบันการเงินที่ถูกต้องตามกฎหมายในประเทศไทย จะไม่มีเรื่องที่รุนแรงแบบนั้นเกิดขึ้นอย่างแน่นอน

เมื่อไฟแนนซ์ยึดรถจะหมดสิทธิ์ต่อรองทันที

เมื่อไฟแนนซ์ยึดรถจะหมดสิทธิ์ต่อรองทันที ไม่ว่าจะเป็นการที่ทางไฟแนนซ์ฟ้องร้องต่อศาล เพื่อให้ได้หมายศาลบังคับคดีเพื่อยึดรถ หรือเป็นการที่เจ้าของรถยนต์ขาดความรู้ และปล่อยให้ไฟแนนซ์ยึดรถไปด้วยความยินยอม จะถือว่าเสร็จสิ้นกระบวนการทันที และเราไม่สามารถต่อรองอะไรได้อีกเลย รอเพียงแค่ว่าหลังจากไฟแนนซ์นำรถยนต์ไปปล่อยขายแล้ว สามารถปิดยอดหนี้ที่เหลือได้หรือไม่ ถ้าปิดยอดหนี้ได้ไม่หมด อาจต้องมีการจ่ายค่าส่วนต่างตามมาภายหลัง

ไฟแนนซ์แจ้งค่าเสียหายสูง ยังสู้คดีได้

ไฟแนนซ์แจ้งค่าเสียหายสูง ยังสามารถหาทนายมาสู้คดีได้ โดยเฉพาะกรณีที่เกิดเหตุไฟแนนซ์ยึดรถไปแล้ว และถูกเรียกร้องค่าเสียหายที่เหมือนจะสูงเกินความเป็นจริง ถ้าหากมีการพิจารณาแล้วว่าค่าเสียหายสูงเกินตามความเป็นจริงที่เกิดขึ้น ศาลจะสั่งให้เราจ่ายเงินเฉพาะในส่วนที่ผ่านการพิจารณาแล้วเท่านั้น ซึ่งมีโอกาสเกิดขึ้นหลายรูปแบบ ไม่ว่าจะเป็นการจ่ายจริงเพียง 30% หรือครึ่งหนึ่งจากที่ถูกเรียกร้องมา แต่สำหรับกรณีที่มีการแพ้คดี หรือ ไม่มีเงินจ่ายไฟแนนซ์ เราจะไม่ถูกศาลสั่งให้ติดคุก เนื่องจากเรื่องที่เกิดขึ้นเป็นคดีแพ่งนั่นเอง

แพ้คดีไฟแนนซ์แต่ไม่มีเรื่องเดือดร้อนถึงคนอื่น

แพ้คดีไฟแนนซ์แต่ไม่มีเรื่องเดือดร้อนถึงคนอื่น คือ หากเราแพ้คดีไฟแนนซ์ และถูกไฟแนนซ์ยึดรถเรียบร้อยแล้วยังมีค่าเสียหายที่ต้องจ่ายอยู่อีก ไฟแนนซ์จะทำการดำเนินการยึดทรัพย์เพื่อไปหักลบกลบหนี้ที่เหลือจนกว่าจะเคลียร์หมด แต่ถ้าหากเราไม่มีทรัพย์สินส่วนตัวให้ยึด หรือเป็นทรัพย์ที่ถือครองโดยผู้อื่น ทางไฟแนนซ์จะไม่สามารถเข้าไปก้าวก่ายได้

ไม่มีเงินจ่ายไฟแนนซ์จะเป็นอย่างไร

ไม่มีเงินจ่ายไฟแนนซ์จะเป็นอย่างไร คำตอบ คือ ไม่ต้องติดคุก เนื่องจากเป็นคดีแพ่งตามที่เรากล่าวมา และไม่จำเป็นต้องลาออกจากงาน เพราะการเป็นหนี้สินถือเป็นเรื่องส่วนตัว ไฟแนนซ์ไม่มีสิทธิ์นำเรื่องของเราไปประจานต่อผู้อื่นให้เกิดความเสียหายได้ กรณีที่มีการกระทำดังกล่าวเกิดขึ้น ทางเราสามารถฟ้องร้องได้ ถือว่ามีความผิดฐานหมิ่นประมาท

ถ้าผ่อนไม่ไหวคืนรถก่อนจะถูกไฟแนนซ์ยึดรถดีกว่า

ถ้าหากเรารับรู้สถานะทางการเงินของตัวเองแล้วว่า ไม่สามารถผ่อนรถได้ตามปกติ อาจมีการพิจารณาคืนรถให้กับไฟแนนซ์ด้วยตัวเอง ก่อนที่ไฟแนนซ์ยึดรถดีกว่า เพราะศาลได้มีการออกคำพิพากษาทางฏีกาแล้วว่ากรณีที่มีการคืนรถก่อน โดยที่ทำถูกต้องตามเงื่อนไข ไม่มีความผิด หรือไม่มีการค้างจ่ายค่าใด ๆ ในสัญญา จะถือว่าเป็นการบอกเลิกสัญญาทั้งสองฝ่ายแบบสมัครใจ สรุปง่าย ๆ คือ ถ้าผ่อนไม่ไหวให้รีบคืนรถ และก่อนคืนต้องไม่เคยค้างค่างวด รวมถึงค่าใช้จ่ายอื่นด้วย ไม่อย่างนั้นการคืนรถแบบมีการค้างจ่าย จะถูกเรียกร้องค่าเสียหายส่วนต่างได้อยู่ดี

ปัญหาเรื่องการเงินถือว่าเป็นเรื่องส่วนบุคคลที่หากเริ่มมีปัญหาตั้งแต่แรก เจ้าของรถยนต์ควรรู้สถานการณ์ของตัวเองให้ดีที่สุด พร้อมกับเตรียมปัญหารับมืออย่างถูกต้อง ไม่ว่าจะเป็นการพิจารณาคืนรถอย่างที่เราได้กล่าวมา ไปจนถึงการปรับโครงสร้างหนี้กับทางไฟแนนซ์อีกทีหนึ่ง เพื่อหาทางออกร่วมกันโดยที่เรายังมีสิทธิ์เป็นเจ้าของรถยนต์อยู่

ซึ่งถ้าใครสามารถจัดการค่าใช้จ่ายตรงนั้นไปได้เรียบร้อยแล้ว ในอนาคตอย่าลืมพิจาณาเลือกซื้อประกันรถยนต์ ไว้ดูแลรักษารถยนต์เพิ่มเติม เผื่อว่าเกิดอุบัติเหตุแล้วทำให้รถยนต์เสียหาย ทางประกันรถยนต์จะได้ช่วยดูแลค่าซ่อมแซมแบบที่เราไม่ต้องรับภาระหนักด้วยตัวเอง โดยทาง แรบบิท แคร์ ของเรายินดีให้คำปรึกษาอย่างละเอียด พร้อมนำเสนอตัวเลือกเช็คราคาประกันรถยนต์จากบริษัทประกันภัยกว่า 30 แห่ง และมีส่วนลดให้สูงสุดถึง 70% ติดต่อเข้ามาได้เลยที่เบอร์ 1438 โทรได้ตลอดเวลา

สรุป

ไฟแนนซ์ยึดรถ คือ กรณีที่ผู้เช่าซื้อรถยนต์ตามสัญญามีปัญหาเรื่องการจ่ายเงินค่างวดผ่อนรถ จนถึงกำหนดตามเงื่อนไขที่ทำให้ทางบริษัทผู้ให้เช่าซื้อ หรือไฟแนนซ์ยึดรถได้ โดยกระบวนการเริ่มต้นยึดรถจะเกิดขึ้นต่อเมื่อมีการค้างชำระค่างวด 3 งวดติดต่อกันขึ้นไป และจะมีเวลาดำเนินการก่อนยึดรถอีก 1 เดือน รวมเป็น 4 เดือน ก่อนรถจะโดนยึด หากมีการยึดก่อนช่วงเวลาที่กล่าวมา จะถือว่าทำผิดตามกฎหมาย พ.ร.บ.คุ้มครองผู้บริโภค พ.ศ.2522 (คุ้มครองเกี่ยวกับสัญญา)

แต่ทั้งนี้ การจะยึดรถได้ จะต้องมีหมายศาลถึงจะทำได้ ไม่เช่นนั้นจะถือว่าไม่ถูกต้องกระบวนการตามกฎหมายนั่นเอง

Thirakan Thongseenual เป็นนักเขียนที่มีประสบการณ์มากกว่า 3 ปี ที่ RabbitCare และ Asia Direct โดยมีความชำนาญในประกันรถยนต์ เน้นเขียนบทความที่เผยแพร่บน Blog และมีความเชี่ยวชาญด้าน SEO กว่า 4 ปี ซึ่งเป็นสิ่งที่เธอได้ใช้ในการสร้างความรู้และเข้าถึงกลุ่มเป้าหมายของ RabbitCare อย่างมีประสิทธิภาพ จบการศึกษาจากมหาวิทยาลัยวลัยลักษณ์ ปริญญาตรี สาขา Information Technology